216 จำนวนผู้เข้าชม |

ภาษีนิติบุคคลครึ่งปี ภ.ง.ด.51 ยื่นตอนไหน ต้องเตรียมเอกสารอะไรบ้าง

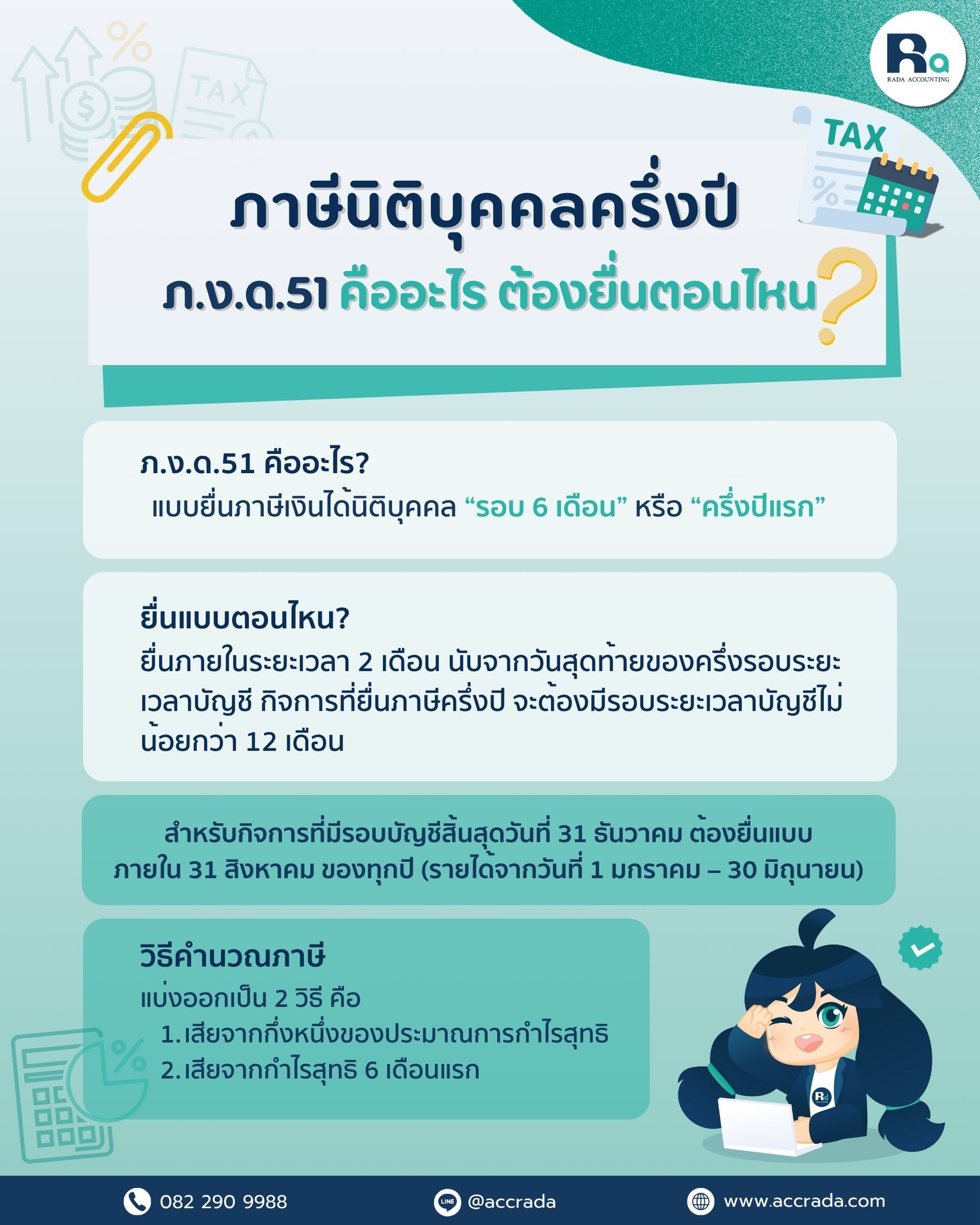

หนึ่งในหน้าที่สำคัญของผู้ประกอบการและนิติบุคคล คือการ ยื่นแบบแสดงรายการภาษีเงินได้นิติบุคคลครึ่งปี หรือที่เรียกกันว่า ภ.ง.ด.51 ซึ่งเป็นการคำนวณและชำระภาษีสำหรับ รายได้รอบ 6 เดือนแรกของปี (1 มกราคม – 30 มิถุนายน) เพื่อให้รัฐได้รับภาษีอย่างสม่ำเสมอตลอดปี

ภ.ง.ด.51 คืออะไร?

ภ.ง.ด.51 คือ แบบยื่นภาษีเงินได้นิติบุคคลครึ่งปี หรือ “รอบ 6 เดือน” ซึ่งนิติบุคคลทุกประเภทที่มีรอบบัญชีสิ้นสุดวันที่ 31 ธันวาคม ต้องยื่นภายใน 31 สิงหาคม ของทุกปี

หากเป็นกิจการที่มีรอบบัญชีแตกต่างไป (ไม่ได้สิ้นสุดที่ 31 ธันวาคม) ก็ต้องยื่นภายใน 2 เดือน นับจากวันสิ้นสุดครึ่งรอบบัญชี

ต้องยื่นภาษี ภ.ง.ด.51 ตอนไหน?

→ ต้องยื่น ภายใน 2 เดือนหลังสิ้นสุดครึ่งรอบบัญชี

ตัวอย่าง:

วิธีคำนวณภาษีครึ่งปี (ภ.ง.ด.51)

การคำนวณภาษีครึ่งปีสามารถทำได้ 2 วิธีหลัก คือ

1. คำนวณจากกำไรสุทธิของครึ่งปีแรก (6 เดือน)

2. ประมาณการกำไรทั้งปี แล้วนำมาคำนวณครึ่งหนึ่ง

สรุป

หากธุรกิจของคุณต้องการคำปรึกษาเรื่องบัญชีและภาษี ควรติดต่อผู้เชี่ยวชาญหรือสำนักงานบัญชี เพื่อให้การยื่นแบบ ภ.ง.ด.51 เป็นไปอย่างถูกต้องตามกฎหมาย