ภาษีนิติบุคคลครึ่งปี ภ.ง.ด.51 ยื่นตอนไหน พร้อมเอกสารที่ต้องเตรียม

อัพเดทล่าสุด: 19 ส.ค. 2025

638 ผู้เข้าชม

ภาษีนิติบุคคลครึ่งปี ภ.ง.ด.51 ยื่นตอนไหน ต้องเตรียมเอกสารอะไรบ้าง

หนึ่งในหน้าที่สำคัญของผู้ประกอบการและนิติบุคคล คือการ ยื่นแบบแสดงรายการภาษีเงินได้นิติบุคคลครึ่งปี หรือที่เรียกกันว่า ภ.ง.ด.51 ซึ่งเป็นการคำนวณและชำระภาษีสำหรับ รายได้รอบ 6 เดือนแรกของปี (1 มกราคม – 30 มิถุนายน) เพื่อให้รัฐได้รับภาษีอย่างสม่ำเสมอตลอดปี

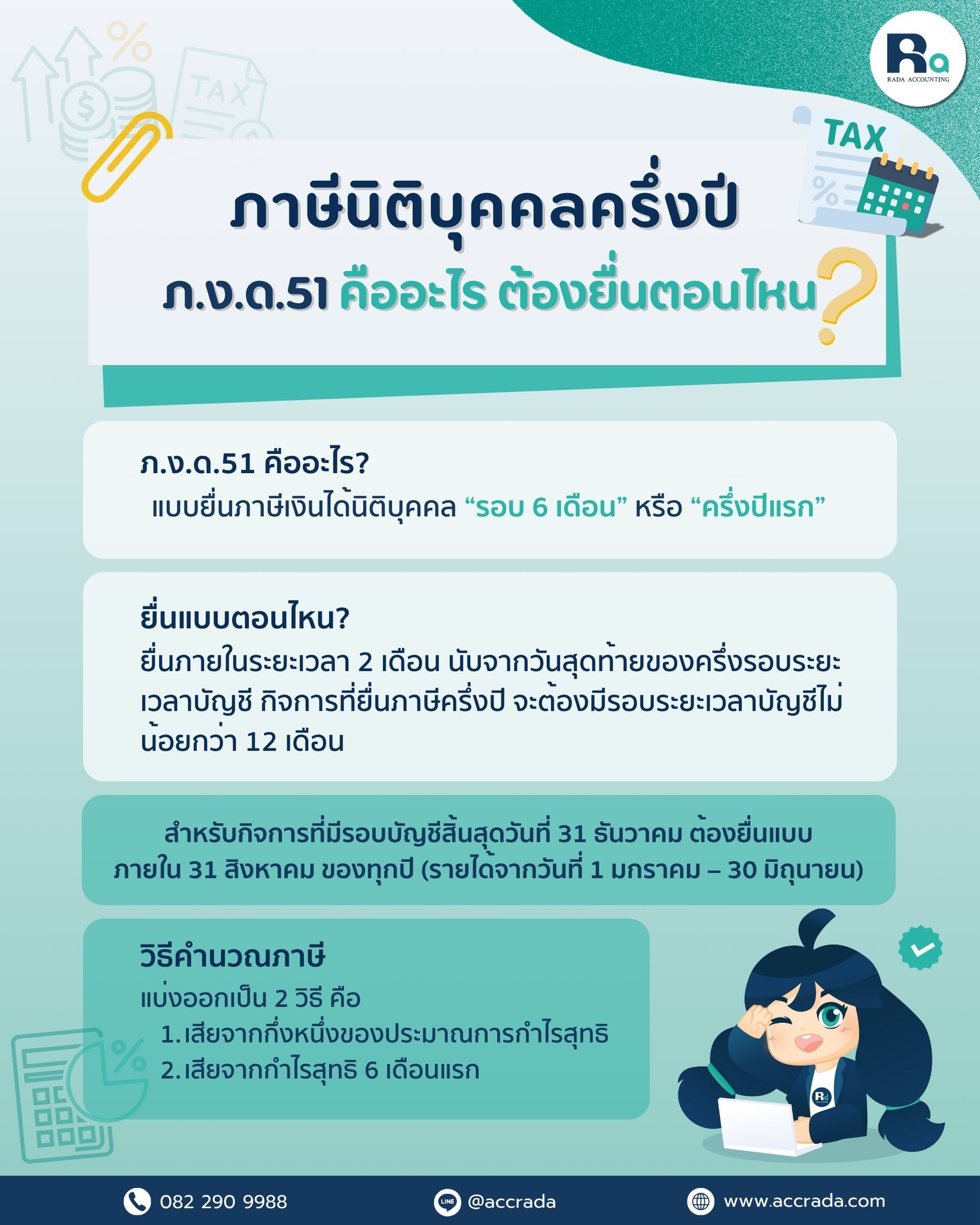

ภ.ง.ด.51 คืออะไร?

ภ.ง.ด.51 คือ แบบยื่นภาษีเงินได้นิติบุคคลครึ่งปี หรือ “รอบ 6 เดือน” ซึ่งนิติบุคคลทุกประเภทที่มีรอบบัญชีสิ้นสุดวันที่ 31 ธันวาคม ต้องยื่นภายใน 31 สิงหาคม ของทุกปี

หากเป็นกิจการที่มีรอบบัญชีแตกต่างไป (ไม่ได้สิ้นสุดที่ 31 ธันวาคม) ก็ต้องยื่นภายใน 2 เดือน นับจากวันสิ้นสุดครึ่งรอบบัญชี

ต้องยื่นภาษี ภ.ง.ด.51 ตอนไหน?

ทั้งนี้ กรมสรรพากรแนะนำให้ใช้การคำนวณจากกำไรสุทธิ 6 เดือนจริง เพื่อให้ใกล้เคียงความเป็นจริงที่สุด

เอกสารที่ต้องเตรียมในการยื่น ภ.ง.ด.51

หนึ่งในหน้าที่สำคัญของผู้ประกอบการและนิติบุคคล คือการ ยื่นแบบแสดงรายการภาษีเงินได้นิติบุคคลครึ่งปี หรือที่เรียกกันว่า ภ.ง.ด.51 ซึ่งเป็นการคำนวณและชำระภาษีสำหรับ รายได้รอบ 6 เดือนแรกของปี (1 มกราคม – 30 มิถุนายน) เพื่อให้รัฐได้รับภาษีอย่างสม่ำเสมอตลอดปี

ภ.ง.ด.51 คืออะไร?

ภ.ง.ด.51 คือ แบบยื่นภาษีเงินได้นิติบุคคลครึ่งปี หรือ “รอบ 6 เดือน” ซึ่งนิติบุคคลทุกประเภทที่มีรอบบัญชีสิ้นสุดวันที่ 31 ธันวาคม ต้องยื่นภายใน 31 สิงหาคม ของทุกปี

หากเป็นกิจการที่มีรอบบัญชีแตกต่างไป (ไม่ได้สิ้นสุดที่ 31 ธันวาคม) ก็ต้องยื่นภายใน 2 เดือน นับจากวันสิ้นสุดครึ่งรอบบัญชี

ต้องยื่นภาษี ภ.ง.ด.51 ตอนไหน?

- สำหรับนิติบุคคลที่สิ้นสุดรอบบัญชีวันที่ 31 ธันวาคม

- สำหรับนิติบุคคลที่มีรอบบัญชีอื่น

→ ต้องยื่น ภายใน 2 เดือนหลังสิ้นสุดครึ่งรอบบัญชี

ตัวอย่าง:

- รอบบัญชี 1 ม.ค. – 31 ธ.ค. → ยื่นภายใน 31 ส.ค.

- รอบบัญชี 1 เม.ย. – 31 มี.ค. → ครึ่งปีสิ้นสุด 30 ก.ย. → ต้องยื่นภายใน 30 พ.ย.

วิธีคำนวณภาษีครึ่งปี (ภ.ง.ด.51)

การคำนวณภาษีครึ่งปีสามารถทำได้ 2 วิธีหลัก คือ

1. คำนวณจากกำไรสุทธิของครึ่งปีแรก (6 เดือน)

2. ประมาณการกำไรทั้งปี แล้วนำมาคำนวณครึ่งหนึ่ง

ทั้งนี้ กรมสรรพากรแนะนำให้ใช้การคำนวณจากกำไรสุทธิ 6 เดือนจริง เพื่อให้ใกล้เคียงความเป็นจริงที่สุด

เอกสารที่ต้องเตรียมในการยื่น ภ.ง.ด.51

- งบการเงินครึ่งปี (งบกำไรขาดทุน)

- รายงานรายได้–ค่าใช้จ่ายย้อนหลัง 6 เดือน

- เลขที่ผู้เสียภาษีของนิติบุคคล

- แบบฟอร์ม ภ.ง.ด.51 (ยื่นออนไลน์ได้ผ่านเว็บไซต์กรมสรรพากร)

- เอกสารประกอบรายได้หรือค่าใช้จ่ายอื่น ๆ ที่เกี่ยวข้อง

สรุป

- ภ.ง.ด.51 คือการยื่นภาษีครึ่งปีของนิติบุคคล

- ต้องยื่นภายใน 2 เดือนหลังสิ้นสุดครึ่งรอบบัญชี (ถ้าเป็นรอบ 1 ม.ค.–31 ธ.ค. → ยื่นภายใน 31 ส.ค.)

- ใช้ งบการเงินครึ่งปี และรายงานรายได้–ค่าใช้จ่าย เป็นหลัก

- ควรจัดทำบัญชีและประมาณการภาษีให้ถูกต้อง เพื่อเลี่ยงค่าปรับและเงินเพิ่ม

หากธุรกิจของคุณต้องการคำปรึกษาเรื่องบัญชีและภาษี ควรติดต่อผู้เชี่ยวชาญหรือสำนักงานบัญชี เพื่อให้การยื่นแบบ ภ.ง.ด.51 เป็นไปอย่างถูกต้องตามกฎหมาย